Version [76272]

Dies ist eine alte Version von ErtragAufwandBuchfuehrung erstellt von SasVirgilCatalin am 2017-01-19 20:19:29.

Allgemeines

- Außerordentlicher Aufwand bzw. Ertrag entstehen dadurch, dass Geschäfte getätigt werden, die zwar in Unternehmenszweck liegen, aber dabei im normalen betrieblichen Ablauf unüblich sind.

- Genauso könne sie aber auch dadurch entstehen, dass Vermögensgegenstände unter oder übern Buchwert veräußert werden. Hierauf liegt der Schwerpunkt!

- Generell entstehen diese Posten, aber immer nur bei einer Veräußerung !

- Beide haben ein eigenes Aufwands-bzw. Ertragskonto

- Außerordentlich wird abgekürzt mich „ao.“

Außerordentlicher Ertrag

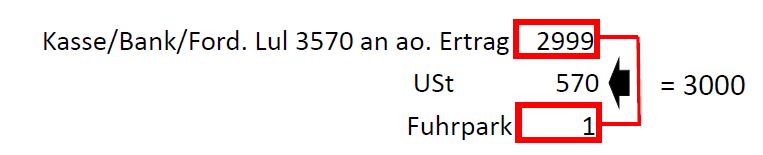

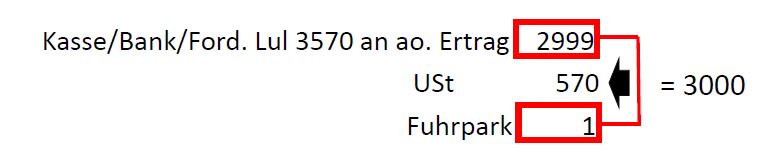

- Buchung bei ao. Ertrag, durch Zahlung über dem Buchwert:

Bsp. LKW, Buchwert 1€, Verkaufspreis 3000€(netto)

- Die Steuermuss für den ganzen Verkaufspreis gebucht werden, auch wenn sich dieser aufteilt!

- Der LKW muss aus dem Vermögen ausgebucht werden, zum Buchwert!

- Buchung bei ao. Ertrag, durch Zahlung über dem Buchwert:

Bsp. LKW, Buchwert 3000€, Verkaufspreis 2000€(netto)

- Die Steuermuss für den ganzen Verkaufspreis gebucht werden, auch wenn sich dieser aufteilt!

- Der LKW muss aus dem Vermögen ausgebucht werden, zum Buchwert!

| File | Last modified | Size |

|---|---|---|

| 1.JPG | 2023-10-06 18:36 | 22Kb |

| 2.JPG | 2023-10-06 18:36 | 23Kb |

{kind=link}

{kind=link}