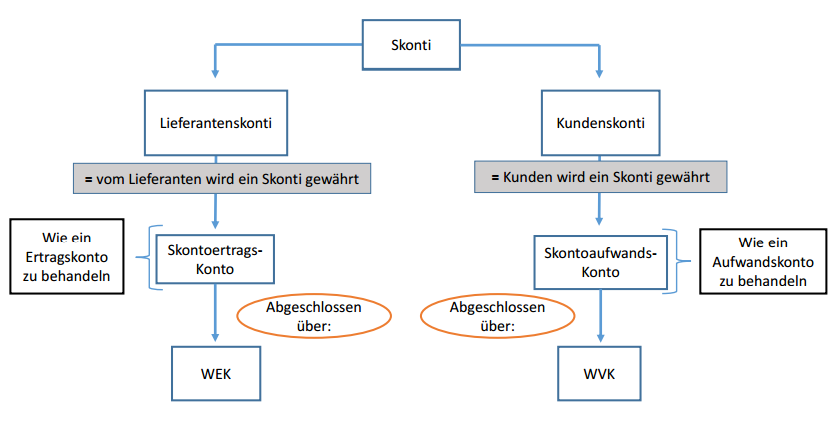

Skonti

- Sind prozentuale Preisminderungen, die gewährt werden, wenn in einer bestimmten Frist die Rechnung beglichen wird

- Es gibt Lieferantenskonti und Kundenskonti

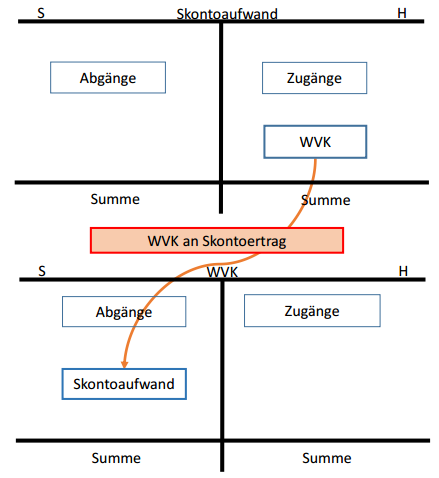

- Beide Arten werden über ein eigenes Konto gebucht

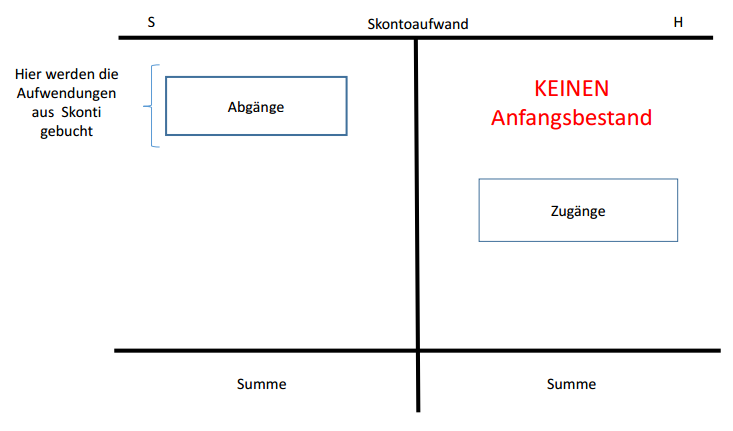

-->Skontoaufwandskonto

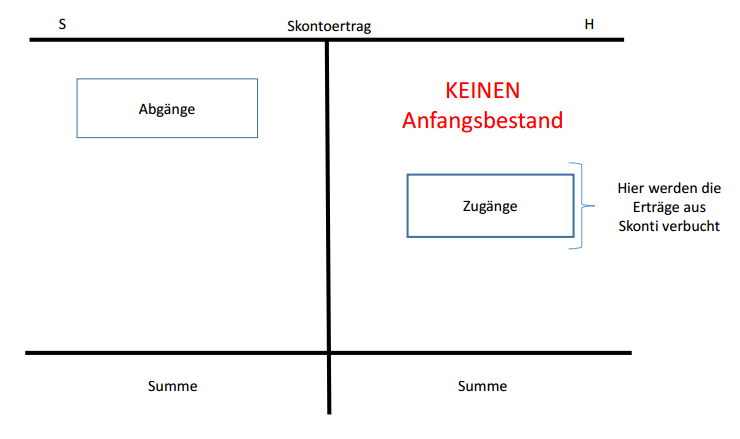

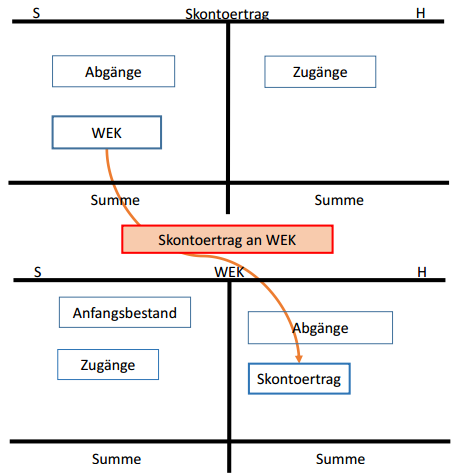

-->Skontoertragskonto

- Es sind aber keine Erfolgskonten!!

- Haben wie dieser aber keinen Anfangsbestand! Schließlich entstehen Werte für diese Konten erst im Laufe der Periode !

- Diese Konten werden über die getrennten Warenkonten entsprechend ihrer Art abgeschlossen

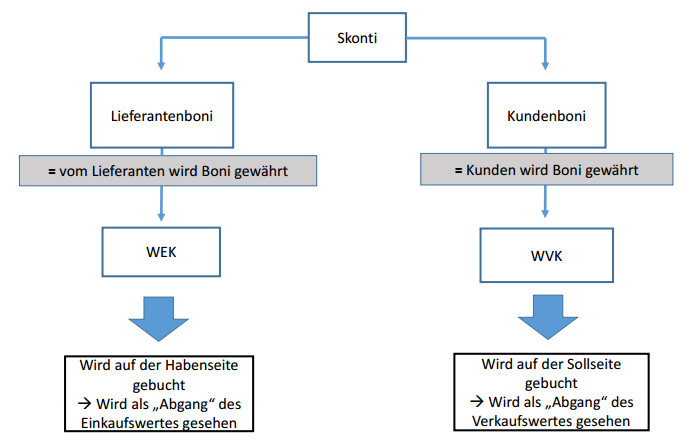

Boni

- Sind nachträglich gewährte Gutschriften

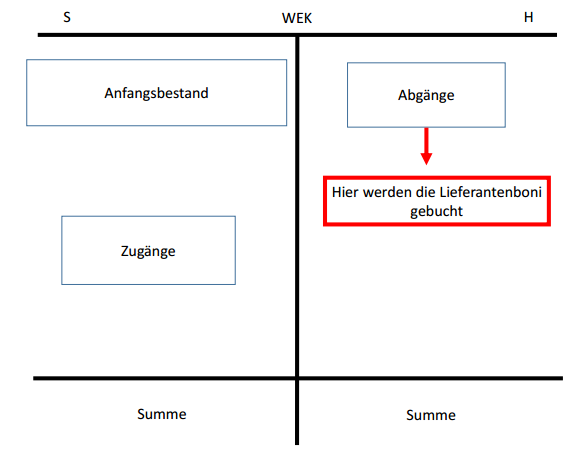

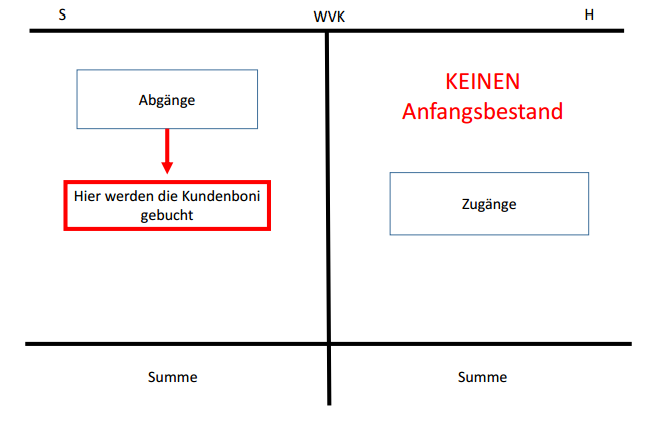

- Es gibt Lieferantenboni und Kundenboni

- Beide Arten von Boni haben kein eigenes Konto, sondern werden über die getrennten Warenkonten gebucht

Rabatte

- Sind prozentuale Preisminderungen, die sofort abgezogen werden und somit nicht gebucht werden!

- Haben folgend keine eigene Konten und werden auch nicht über ein bestimmtes Konto gebucht !

- Bsp.: 10% Rabatt auf 5000€ für einen Wareneinkauf auf Ziel

BS: WEK 4500 an Verb. LuL 4500

-->10% von 5000 = 500 – 5000 = 4500

In Verbindung mit Warenretouren

Werden Waren von Kunden oder an Lieferanten zurückgegeben, so

müssen auch Boni und Skonti zurückgebucht werden!

Rabatte nicht, da diese nicht gebucht werden, sondern sich schon im

Verkaufs- bzw. Einkaufspreis abgezogen wurden!

müssen auch Boni und Skonti zurückgebucht werden!

Rabatte nicht, da diese nicht gebucht werden, sondern sich schon im

Verkaufs- bzw. Einkaufspreis abgezogen wurden!