Version [14541]

Dies ist eine alte Version von AusnahmenImErmessenDerKommission erstellt von AnnegretMordhorst am 2012-03-27 18:15:18.

Ausnahmen im Ermessen der Kommission nach Art. 107 Abs. 3 AEUV

weitere Informationen

A. Allgemeines

Neben den Ausnahmetatbeständen nach Art. 107 Abs. 2 AEUV, kann eine Beihilfe ebenso nach Art. 107 Abs. 3 AEUV mit dem Binnenmarkt vereinbar sein. Hierfür reicht es nicht aus, dass einer von den folgenden genannten Fällen vorliegt, sondern muss eine positive Ermessensentscheidung durch die Kommission hinzukommen. Im Gegensatz zu Art. 107 Abs.2 haben die Ausnahmetatbeständen nach Abs. 3 eine größere praktische Bedeutung.

1. Ausnahmetatbestände nach Abs.3

Zu den Fällen des Art. 107 Abs.3 AEUV zählen folgende:

- regionale Beihilfen für erheblich unterentwickelte Gebiete, Art. 107 Abs.3 lit. a AEUV

- Beihilfen für wichtige Vorhaben von gemeinsamen eurpäischen Interesse, Art. 107 Abs. 3 lit. b AEUV

- sektorale Beihilfen, (bestimmte Wirtschaftszweige), Art. 107 Abs. 3 lit. c 1. Alt AEUV

- regionale Beihilfen, (bestimmte Wirtschaftsgebiete), Art. 107 Abs. 3 lit. c 2. Alt. AEUV

- Kulturförderung, Art. 107 Abs. 3 lit. d AEUV

Liegt einer der genannten Fälle vor, so hat die Kommission innerhalb ihres Ermessensspielraums darüber zu entscheiden, ob die Beihilfe zulässig ist.

2. positive Ermessensentscheidung der Kommission

Der Ermessensspielraum ist sehr weit gefasst. Bei der Ermessensausübung wird die Kommission künftig verstärkt ökonomische Parameter berücksichtigen. Insbesondere wird eine Abwägung zwischen den negativen Wettbewerbsverzerrungseffekten und dem Grad der Zielgenauigkeit der Fördermaßnahme zum Ausgleich eines Marktversagens stattfinden. In diesem Zusammenhang wird auch die Marktanalyse im Bereich des Beihilferechts an Bedeutung gewinnen.

B. Einflussfaktoren auf das Ermessen

In diesem Zusammenhang hat die Kommission die Abwägungsvorgänge in zahlreichen Bereichen durch Leitlinien, Gemeinschaftsrahmen, Mitteilungen und Gruppenfreistellungsverordnungen vereinheitlicht. Hiermit soll ein bestimmtes Maß an Vorhersehbarkeit und Transparenz gewahrt werden.

1. Leitlinien, Gemeinschaftsrahmen, Mitteilung

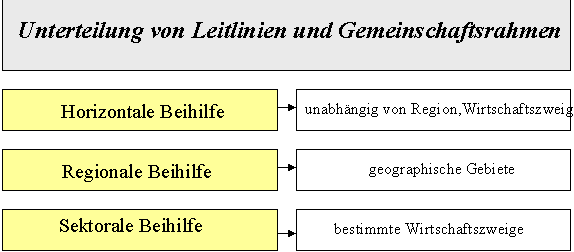

Leitlinien und Gemeischaftsrahmen betreffen die Ermessenstatbestände des Abs.3 .

Diese werden normalerweise in folgende Vorschriften unterteilt:

Mitteilungen beziehen sich hingegen immer auf den Grundtatbestand nach Abs. 1.

2. Erfassung von den Gruppenfreistellungsverordnungen

a. Allgemeines

Ein Teil dieser Leitlinien und Gemeinschaftsrahmen werden in der allgemeinen Gruppenfreistellungsverordnung erfasst. Grundlage für diese Verordnung war der Erlass einer Ermächtigungsverordnung nach Art. 109 AEUV. Anwendbar ist diese Vorschrift für Beihilfen, die kleinen und mittleren Unternehmen zugutekommen. Dazu zählen:

- Forschungs-, Entwicklungs-und Innovationsbeihilfen

- Ausbildungs-und Beschäftigungsbeihilfen

- Risikokapitalbeihilfen

- Umweltschutzbeihilfen

- Beihilfen zur Förderung des Unternehmertums

- Beihilfen für junge, innovative Unternehmen

- Beihilfen für neugegründete, kleine Unternehmen in Fördergebieten

b. Erleichterungen durch die Anwendung der Verordnung

Nach dieser Verordnung sind Beihilfen unter Berücksichtigung einiger Voraussetzungen mit dem Binnenmarkt vereinbar und eine Notifizierungspflicht entfällt. Einerseits ist der Mitgliedsstaat nicht zur vorherigen Anmeldung bei der Kommission verpflichtet. Durch den Wegfall der Anmeldepflicht soll der Mitgliedsstaat dahingehend unterstützt werden, seine Fördermittel für arbeitsfördertende Maßnahmen einzusetzen. Dieser Einsatz zielt auf die Steigerung der Wettbewerbsfähigkeit von Europa ab. Anderseits sinkt durch die Anwendung der Verordnung auf die konkrete Beihilfe der Verwaltungsaufwand aller Beteiligten.

c. Wirkung der Verordnung

Diese Verordnung wirkt gem. Art. 288 Abs.1 AEUV unmittelbar und verbindlich in allen ihren Teilen gegenüber dem Mitgliedsstaat. Mehr Informationen zu dem Wesen einer Verordnung sind im Beitrag zu den Rechtsquellen des Europarechts zu finden.

dazu: Haratsch/Koenig/Pechstein, Europarecht S. 586-588

CategoryEuroparecht