Version [34316]

Dies ist eine alte Version von UR1GesellschR erstellt von Jorina Lossau am 2013-08-30 09:30:17.

Gesellschaftsrechtliche Aspekte

1. Begriff des Gesellschaftsrechts

| Unter dem Begriff Gesellschaft versteht man privatrechtliche Personenvereinigungen, die zur Erreichung eines gemeinsamen Zwecks gegründet wurden. Die Bildung dieser privaten Organisationen ist notwendig und sinnvoll, weil persönliche und finanzielle Ressourcen vieler Personen dienstbar gemacht werden können. |

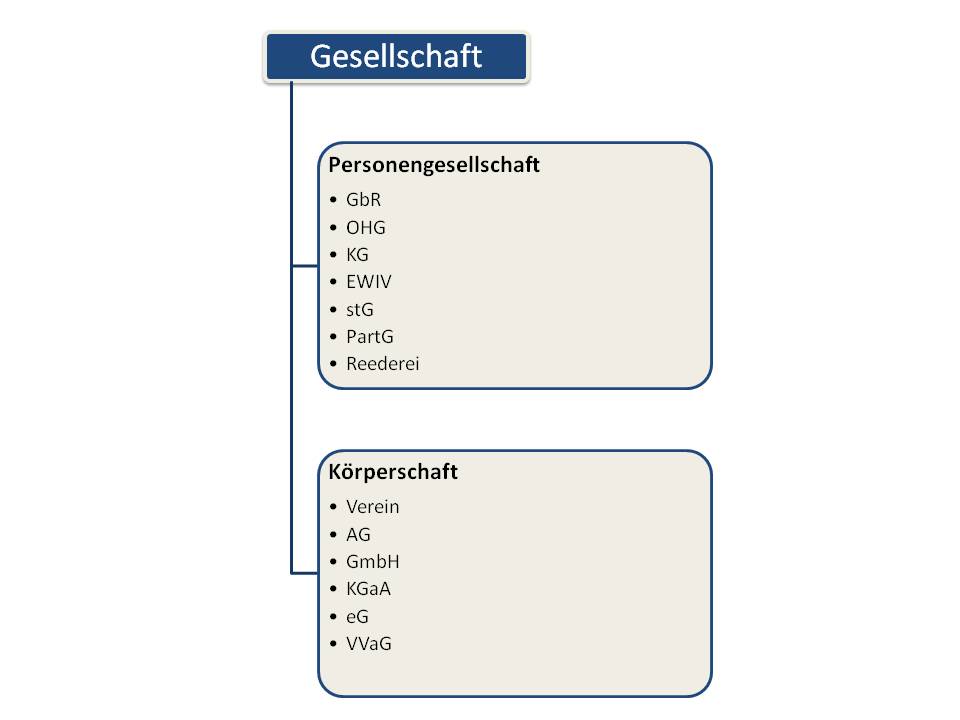

2. Formen der Gesellschaft

Es gibt zwei Grundformen von Gesellschaften:

Von diesen zwei Grundtypen werden weitere Sonderformen hergeleitet: a) gesetzliche Sonderformen der GbR:

b) Sonderformen des Vereins

Welche Form ausgewählt wird ist abhängig von der Anzahl der Personen, der „gewünschten“ Haftungsart und der Interessenlage. Allen Formen gemein ist die gemeinschaftliche Zweckverfolgung. |

3. Die GbR

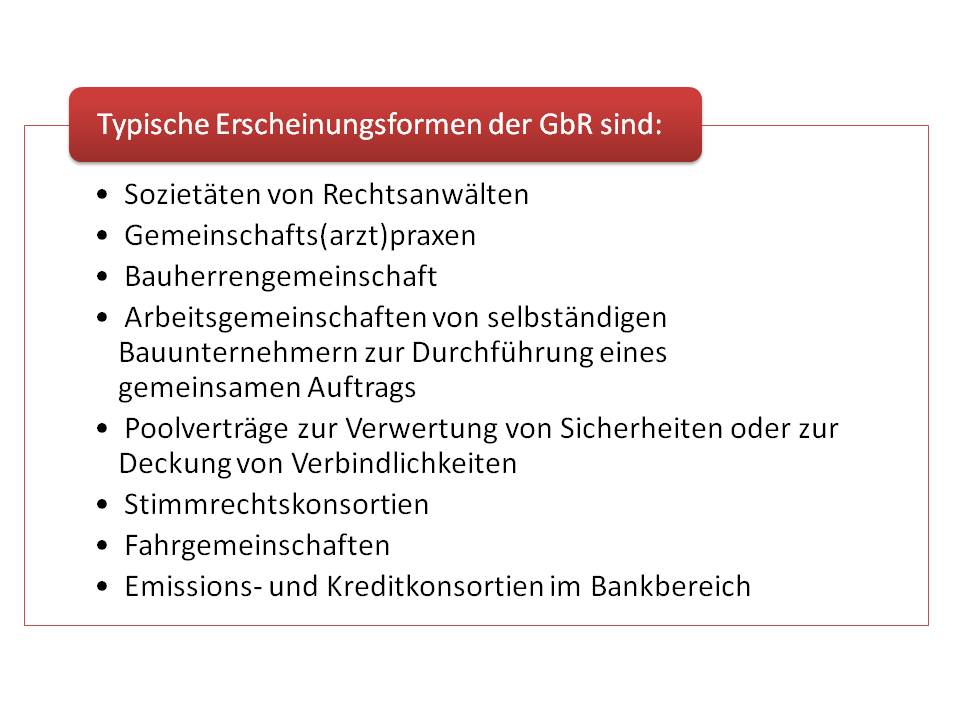

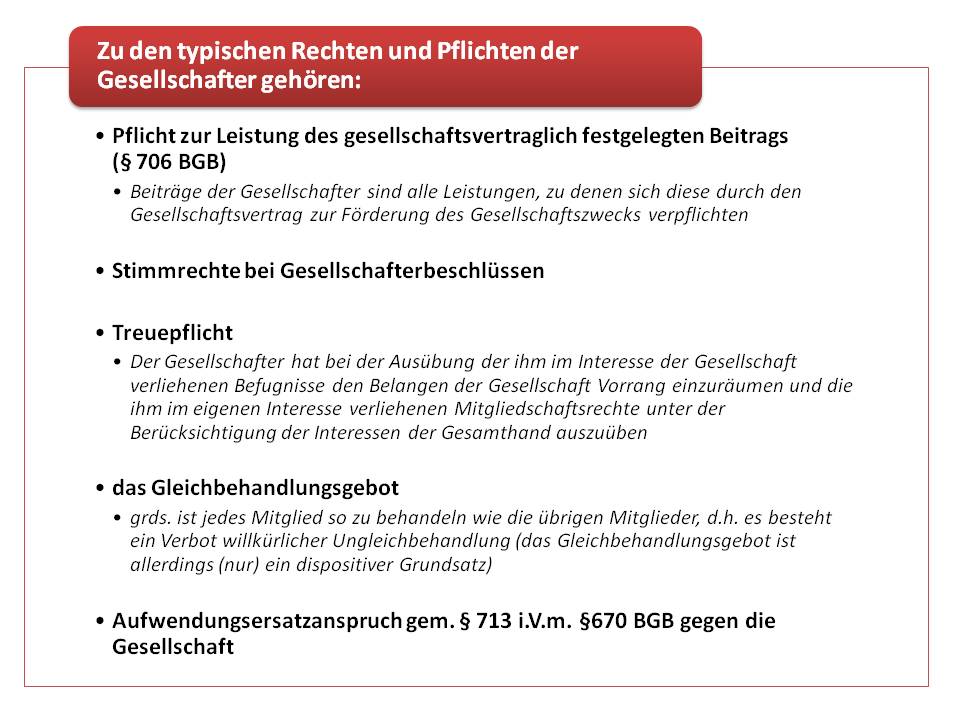

| 1. Begriff Die GbR ist eine auf Gesellschaftsvertrag beruhende Personenvereinigung zur Förderung eines von den Gesellschaftern gemeinsam verfolgten beliebigen Zwecks (§ 705 BGB). Die Gesellschafter können natürliche oder juristische Personen sein, ihr Zusammenschluss muss nicht auf eine bestimmte Dauer ausgerichtet sein (BGH WM 1977, 840 f.). Die GbR ist in den §§ 705 ff. BGB geregelt. Diese Vorschriften sind auch für alle Sonderformen anwendbar, solange keine spezialgesetzlichen Regelungen bestehen. 2. Bedeutung und Erscheinungsformen Eine besondere Bedeutung kommt der GbR im Zusammenhang mit Zusammenschlüssen von Angehörigen freier Berufe (Rechtsanwälte, Ärzte, Steuerberater, Architekten) zu. Diesen war es vor allem in der Vergangenheit aufgrund gesellschaftsrechtlicher Schranken und standesrechtlicher Einschränkungen kaum möglich, sich zu einer anderen Gesellschaftsform als der GbR zusammen zu schließen. Gesellschaften können aber auch zur Durchführung nur bestimmter Geschäftsvorhaben gegründet werden. Man unterscheidet dann häufig zwischen Konsortien und Arbeitsgemeinschaften (ARGE). Ein Konsortium ist eine Gelegenheitsgesellschaft, zu der sich mehrere Personen zur Durchführung eines Geschäftes oder einer Reihe von Geschäften zusammenschließen, deren Gegenstand aber nicht der dauerhafte Betrieb eines Handelsgewerbes ist.  a) Die Gesellschaft entsteht durch den Abschluss eines Gesellschaftsvertrages. Im Gesellschaftsvertrag verpflichten sich die Gesellschafter einen gemeinsamen Zweck zu erreichen, dieser Zweck wird von den Gesellschaftern durch die Zahlung vereinbarter Beiträge gefördert. Der Gesellschaftsvertrag ist sowohl schuldrechtlicher Natur (er enthält die wechselseitigen Rechte und Pflichten der Gesellschafter), als auch organisationsrechtlicher Natur (er enthält Bestimmungen über die Organisation der Gesellschaft). Der Abschluss eines Gesellschaftsvertrages ist grds. formfrei möglich. Ein Formerfordernis besteht lediglich, wenn der Gesellschaftsvertrag Pflichten der Gesellschafter enthält, die nur unter der Wahrung einer bestimmten Form begründet werden können (Bsp. § 311 b I BGB, § 139 BGB, § 125 BGB). Der Abschluss ist folglich auch konkludent möglich. Zudem kann der Gesellschaftsvertrag zwischen allen Gesellschaftern abgeschlossen werden, eine Ausnahme ergibt sich auch nicht beim Neueintritt von Gesellschaftern in eine bereits bestehende Gesellschaft. b) Die Gesellschaft verfolgt immer einen gemeinsamen Zweck. Das kann jeder beliebige Zweck, gleich ob wirtschaftlicher, kultureller, ideeller oder sonstiger Natur sein, solange er erlaubt ist. Wird ein Handelsgewerbe i.S.v. § 1 II HGB betrieben, ist der Zusammenschluss zu einer GbR ausgeschlossen. In diesen Fällen kommt ein Zusammenschluss als OHG oder KG in Frage. c) Die Gesellschafter verpflichten sich im Gesellschaftsvertrag, den gemeinsamen Zweck zu fördern (§ 705 BGB). Die Gesellschafter unterliegen diesbezüglich einer Treuepflicht, die es gebietet, alles zu tun, was den Zweck fördert und alles zu unterlassen, was dem Zweck schadet. 4. Rechtsfähigkeit der GbR Ob eine Gesellschaft bürgerlichen Rechts (selbst) rechtsfähig ist, oder ob nur deren Gesellschafter rechtsfähig sind, war lange Zeit umstritten. Problematisch ist, dass es für die GbR keine dem § 124 HGB (regelt die Rechtsfähigkeit der OHG) vergleichbare Regelung gibt. Bedeutsam ist diese Frage vor allem dafür, ob der GbR selbst das Gesamthandsvermögen zusteht, oder lediglich allen Gesellschaftern in ihrer gesamthänderischen Verbundenheit. a) Nach der traditionellen Ansicht war die GbR nur in vermögensrechtlicher Hinsicht verselbständigt, sie konnte aber nicht selbst Träger von Rechten und Pflichten sein. Das Vermögen stand demnach nur den Gesellschaftern in ihrer gesamthänderischen Verbundenheit zu. Zudem fehle es an einer dem § 124 HGB für die OHG vergleichbaren Regelung für die GbR im BGB. b) Der GbR wurde dann aber nach und nach von Rechtssprechung und Literatur die Fähigkeit zuerkannt, zumindest Träger von bestimmten Rechten und Pflichten zu sein. Seit der Entscheidung des BGH vom 29.1.2001 (BGHZ 146, 341) ist eine Teilrechtsfähigkeit der im Rechtsverkehr auftretenden GbR anerkannt. Dies ist insbesondere neueren Regelungen zu entnehmen wie beispielsweise § 14 II BGB oder § 192 UmwG. Die GbR kann als BGB-Außen-Gesellschaft als Gesamthand grds. jede Rechtsposition einnehmen, soweit nicht speziellere Gesichtspunkte entgegenstehen (BGHZ 116, 86, 88 und BGHZ 136, 254, 257). Sie ist zwar keine juristische Person, nimmt aber die Qualität einer solchen ein (vgl. § 191 II Nr. 1 UmwG) Man muss in diesem Zusammenhang strikt zwischen der Außen- und der Innengesellschaft unterscheiden. Die Außengesellschaft nimmt durch ihre Vertreter am Rechtsverkehr teil, wodurch eigene Rechte und Pflichten der Gesellschaft begründet werden. Die Innengesellschaft ist nur die vertragliche Bindung der Gesellschafter an den gemeinsamen Zweck; sie wollen aber nach dem Inhalt der vertragliche Verpflichtung nicht nach außen am Rechtsverkehr teilnehmen. 5. Vertretung der GbR Die Führung der Geschäfte steht gem. § 709 I BGB den Gesellschaftern gemeinschaftlich zu. Für jedes Geschäft ist die Zustimmung aller Gesellschafter notwendig, das bedeutet, jedes rechtgeschäftliche Handeln der GbR im Außenverhältnis ist immer eine Maßnahme der (gesamten) Geschäftsführung. Die Vertretungsmacht (i.S.d. Befugnis im Namen der Gesellschaft mit Wirkung für und gegen alle Gesellschafter rechtsgeschäftliche Erklärungen abzugeben und entgegenzunehmen) richtet sich gem. § 714 BGB nach der über die Geschäftsführungsbefugnis getroffenen Vereinbarung im Gesellschaftsvertrag. Das bedeutet, die Gesellschafter können die Vertretungsmacht abweichend von der Geschäftsführungsbefugnis separat im Gesellschaftsvertrag festlegen. Die Vertretungsbefugnis kann aus wichtigem Grund (v.a. bei Pflichtverletzungen) durch Beschluss der übrigen Gesellschafter entzogen werden (§§ 712, 715 BGB). 6. Das Innenverhältnis der GbR Die Rechte und Pflichten der Gesellschafter ergeben sich aus dem Gesellschaftsvertrag und aus den §§ 705 ff. BGB. Die Vorschriften des BGB sind dispositiv, d.h. sie können durch entsprechende Vereinbarungen im Gesellschaftsvertrag geändert oder ergänzt werden. Die zentrale Vorschrift für das Beschlussrecht der Gesellschafter ist § 709 BGB.  Die Gesellschaftsanteile sind übertragbar. Verletzt ein Gesellschafter eine oder mehrere Pflichten, die ihm aus dem Gesellschaftsvertrag obliegen, kann die Gesamtheit der Gesellschafter, aber auch ein einzelner Gesellschafter, einen Anspruch auf Erfüllung im Rahmen der Gesellschafterklage (actio pro socio) gegen diesen Gesellschafter geltend machen. Die Leistung kann nur an die Gesellschaft und nicht an die einzelnen Gesellschafter verlangt werden. 7. Beendigung der Gesellschaft Die Beendigung der Gesellschaft erfolgt in zwei Schritten: die Auflösung der Gesellschaft und die Auseinandersetzung (Liquidation) der Gesellschaft. a) In den §§ 723 ff. BGB werden eine Reihe von Auflösungsgründen genannt, die noch durch entsprechende Vereinbarungen im Gesellschaftsvertrag ergänzt werden können:

b) Folge der Auflösung ist die stufenweise Beendigung der Gesellschaft im Wege der Liquidation. Durch die Liquidation sollen zunächst die Forderungen der Gläubiger gegen die Gesellschaft aus dem Gesellschaftsvermögen befriedigt werden und anschließend das noch übrig gebliebene Vermögen der Gesellschaft unter den Gesellschaftern aufgeteilt werden (§§ 730 ff. BGB, 145 ff. HGB). Während dieser Zeit besteht eine Auseinandersetzungs-/ Liquidationsgesellschaft. 8. Gesellschafterwechsel Der Fortbestand der Gesellschaft ist grds. von der unveränderten Zusammensetzung des Personenkreises abhängig, der sich zur Gesellschaft zusammengeschlossen hat. Das bedeutet, das sich nach Abschluss des Gesellschaftsvertrages kein Gesellschafter gegen seinen Willen einen neuen Gesellschafter aufzwingen lassen muss und die Gesellschaft im Zweifel mit dem Tod eines Gesellschafters endet (§ 727 BGB). Aber auch hier können abweichende Vereinbarungen getroffen werden. a) Ausscheiden eines Gesellschafters Neben dem eigenen Tod kann der Gesellschafter auch freiwillig aus der Gesellschaft ausscheiden (§§ 723 ff., Vereinbarung, Zustimmung der übrigen Gesellschafter) oder dazu gezwungen werden (Vereinbarung, Beschluss der anderen Gesellschafter). Durch das Ausscheiden verliert der Gesellschafter automatisch alle Geschäftsanteile und diese werden unter den übrigen Gesellschafter verteilt (Anwachsung der Beteiligungsquoten). Als wirtschaftlichen Gegenwert erhält der Gesellschafter gem. §§ 738 ff. BGB einen Abfindungsanspruch gegen die GbR. Diese Regelungen sind aber erneut abdingbar, so dass in der Praxis häufig von abweichenden Vereinbarungen, v.a. Abfindungsbeschränkungen Gebrauch gemacht wird. Die Höhe der Abfindungen richtet sich entgegen dem Wortlaut des § 738 I 2 BGB nach dem Fortführungswert der Gesellschaft. Allerdings ist stets zu beachten, dass der ausscheidende Gesellschafter für bereits bestehende Verbindlichkeiten, die innerhalb von 5 Jahren fällig werden, noch haftet (§§ 736 II BGB iVm. 160 HGB). b) Eintritt eines Gesellschafters Der Eintritt eines neuen Gesellschafters ist jederzeit möglich. Erforderlich ist hierfür die Zustimmung aller Vertragspartner, weil der Eintritt eines neuen Gesellschafters eine Änderung des Gesellschaftsvertrags darstellt. Der neue Gesellschafter erhält die vertraglich für ihn vorgesehene Quote, während in entsprechender Höhe bei den übrigen Gesellschaftern eine Abwachsung stattfindet. Streitig war die Frage, ob der neu eintretende Gesellschafter auch für die Altschulden (= Schulden, die vor seinem Eintritt begründet wurden) mit seinem Privatvermögen haftet. Der BGH hat eine analoge Haftung gem. § 130 HGB bejaht und mit dem Akzessorietätsprinzip begründet, also dem Grundsatz, dass der Gesellschafter stets so haftet wie die Gesellschaft selbst (BGHZ 154, 370). c) Übertragung der Gesellschafterstellung Soweit dies im Gesellschaftsvertrag vorgesehen ist, kann die Mitgliedschaft in einer Gesellschaft übertragen werden. Der neue Gesellschafter erhält dann dieselbe Rechtsstellung wie der ausscheidende Gesellschafter. d) Vererbung der Gesellschafterstellung § 727 BGB manifestiert den Tod eines Gesellschafters als Auflösungsgrund. Es sind aber auch abweichende Vereinbarungen im Gesellschaftsvertrag möglich. Einerseits kann festgelegt sein, dass die Gesellschaft mit den übrigen Gesellschaftern fortgesetzt wird. In diesem Fall steht den Erben bzw. der Erbengemeinschaft ein Abfindungsanspruch zu. Andererseits kann bestimmt werden, dass die Gesellschaft mit den Erben fortgesetzt wird (Nachfolgeklausel). Nach der h.M. werden die Erben, und nicht die Erbengemeinschaft, mit dem Tod des Gesellschafters selbst Gesellschafter. Die Erbengemeinschaft kann nicht Gesellschafterin einer Personengesellschaft werden. Ein Ansatz in der Rspr. vertritt die Lösung der Sondererbfolge. Die Erben rücken dann gemäß ihrer Erbquote in die Gesellschafterstellung ein. Die vererbte Mitgliedschaft wird „gesplittet“. |