Version [76298]

Dies ist eine alte Version von PersonalaufwendungenBuchfuehrung erstellt von SasVirgilCatalin am 2017-01-19 20:41:48.

Allgemeines

- Eine sofort abziehbare Aufwendung

- Enthält keine Umsatzsteuer!

- Dafür Steuern in Form von Lohnsteuer, Kirchensteuer und Solidaritätszuschlag

- Wird unter dem Aufwandskonto „Löhne & Gehälter“ gebucht, allerdings nur das Bruttoarbeitsentgelt

- Arbeitgeberanteil zur Sozialversicherung und übrige Beiträge haben gesonderte Aufwandskonten

Berechnung

Netto-Arbeitsentgelt

+ Lohnsteuer (LSt)

+ Solidaritätszuschlag (Solz)

+ Kirchensteuer (KiSt)

+ Arbeitnehmeranteil zur Sozialversicherung

_____________________________________

= Bruttoarbeitentgelt

Bruttoarbeitsentgelt

+ Arbeitgeberanteil zur Sozialversicherung

+ Beiträge zur gesetzlichen Unfallversicherung

_______________________________________

= gesetzlicher Personalaufwand

+ freiwillige betriebliche Sozialleistung

_______________________________________

= gesamter Personalaufwand

Buchung

- Bei der Buchung müssen due unterschiedlichen Aufwandskonten, sowie die verschiedenen Buchungsträger beachtet werden

- Bsp.

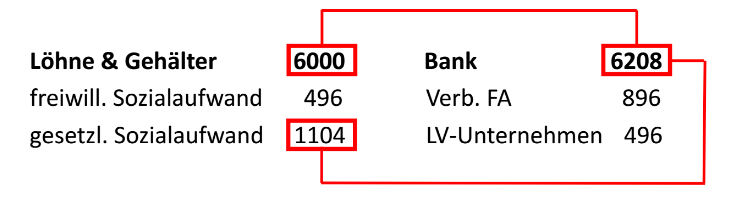

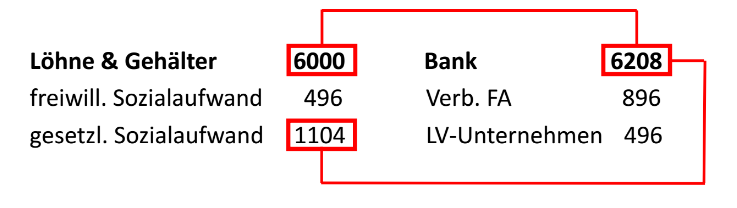

Bruttogehalt: _________________ 6000€

LSt: _________________________. 782€

Solz: _________________________. 44€

KiSt: _________________________. 70€

AN-Anteil f. SozVers.: __________ 1104€

__________________________________

= Nettoentgelt _______________. 4000€

- Keine Unfallversicherung wurde gezahlt, aber freiwillige Sozialleistung (Lebensversicherung [Verblindlichkeit]) i.H.v. 496€. Überweisung passiert per Bank. Die Steuern und Beiträge werden später beglichen.

- Buchung zum Ende des Monats:

Nettoentgelt (4000) + AN-Anteil (1104) + AG-Anteil (1104) = 6208

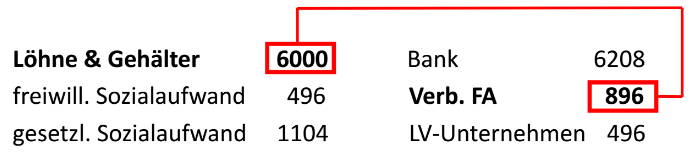

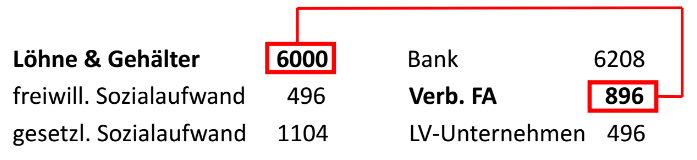

- Buchung zum Ende des Monats:

Zu zahlende Steuern: LSt (782) + Solz (44) + KiSt (70) = 896

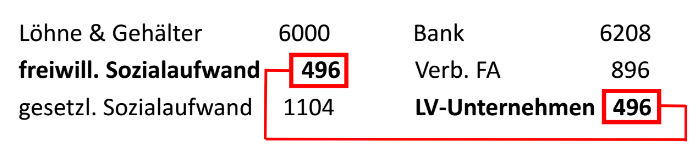

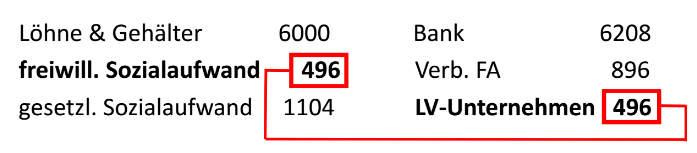

- Buchung zum Ende des Monats:

Verbindlichkeit gegenüber dem Lebensversicherungsunternehmen, in Form von Beiträgen i.H.v. 496 €. Nur vom Arbeitgeber zuzahlen

- Buchung der Steuern und Beiträge:

--> Die Verbindlichkeiten wurden erst aufgebaut und wurden dann beglichen!

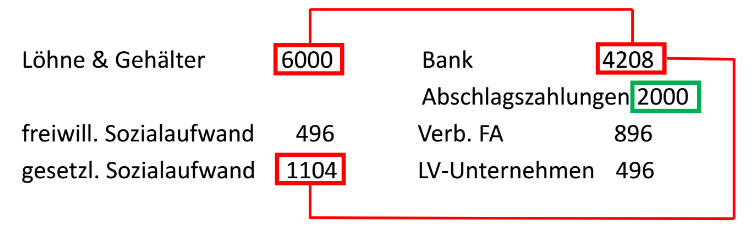

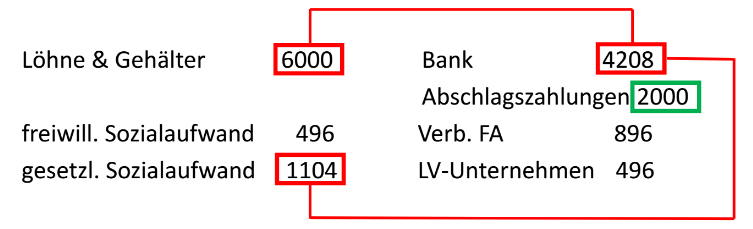

Buchung mir Abschlagszahlung

- Die gleiche Aufgabe, nur wird nun eine Abschlagszahlung i.H.v. 2000€ gewährt, bevor der Lohn gezahlt wird.

- Abschlagszahlungen sind Anzahlungen!

- Die Abschlagszahlung selbst:

Abschlagszahlungen 2000 an Bank 2000

- Buchung zum Ende des Monats mir Restlohn:

Normale Vorgehensweise: Nettogehalt (4000) + AN-Anteil (1104) + AG-Anteil (1104) = 6208

ABER: ./. Abschlagszahlung (2000) = 4208

Die Abschlagszahlung werden gesondert aufgeführt!

- Die restlichen Buchungen für Steuern und LV-Beiträge, werden wie vorher gebucht!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}