Version [63246]

Dies ist eine alte Version von LoesungenzuBABkalkKosten erstellt von Jorina Lossau am 2016-01-08 07:45:50.

Tutorium Kostenrechnung

Betriebsabrechnungsbogen, Kalkulatorische Kosten - Lösungen

Teil 1

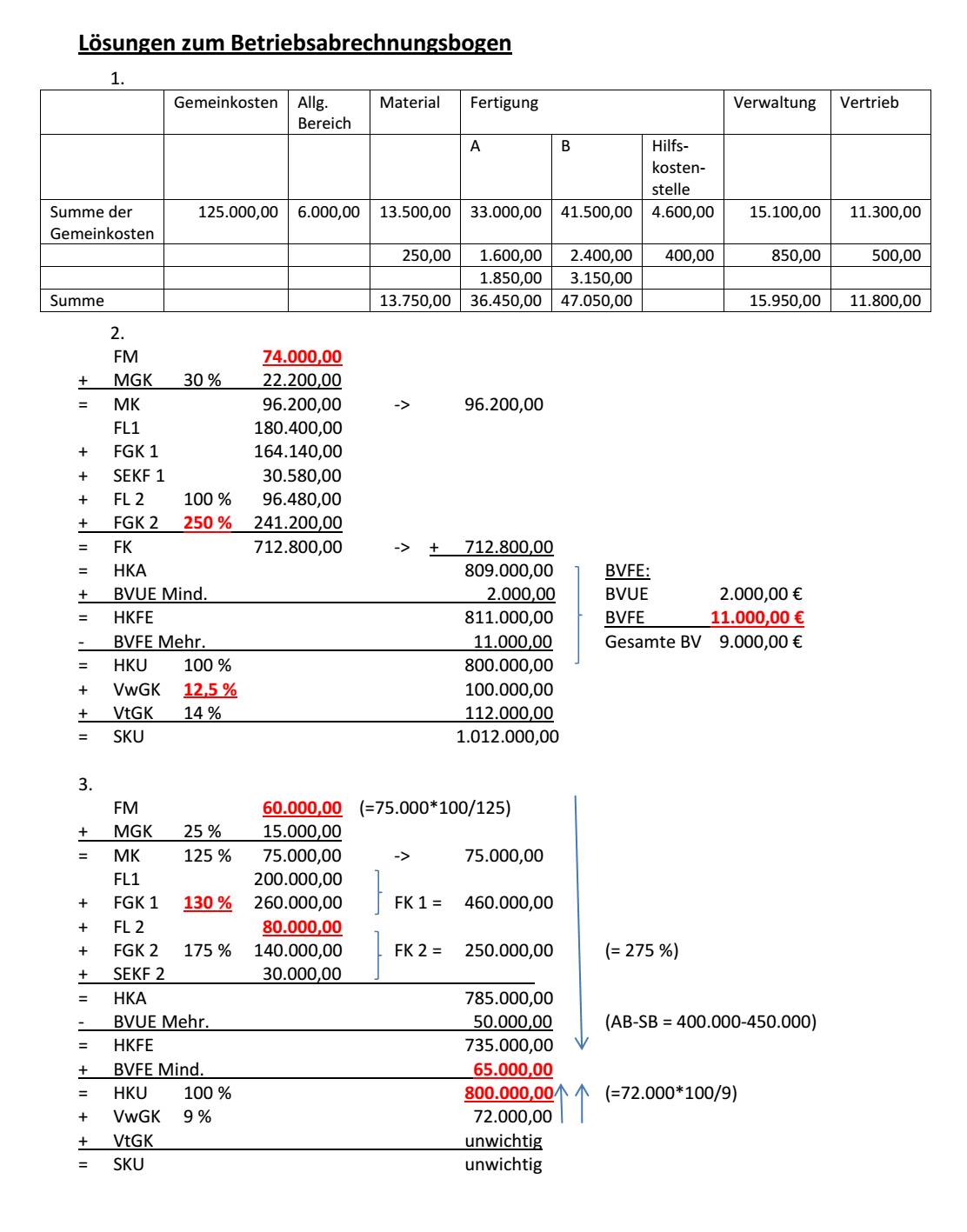

1.

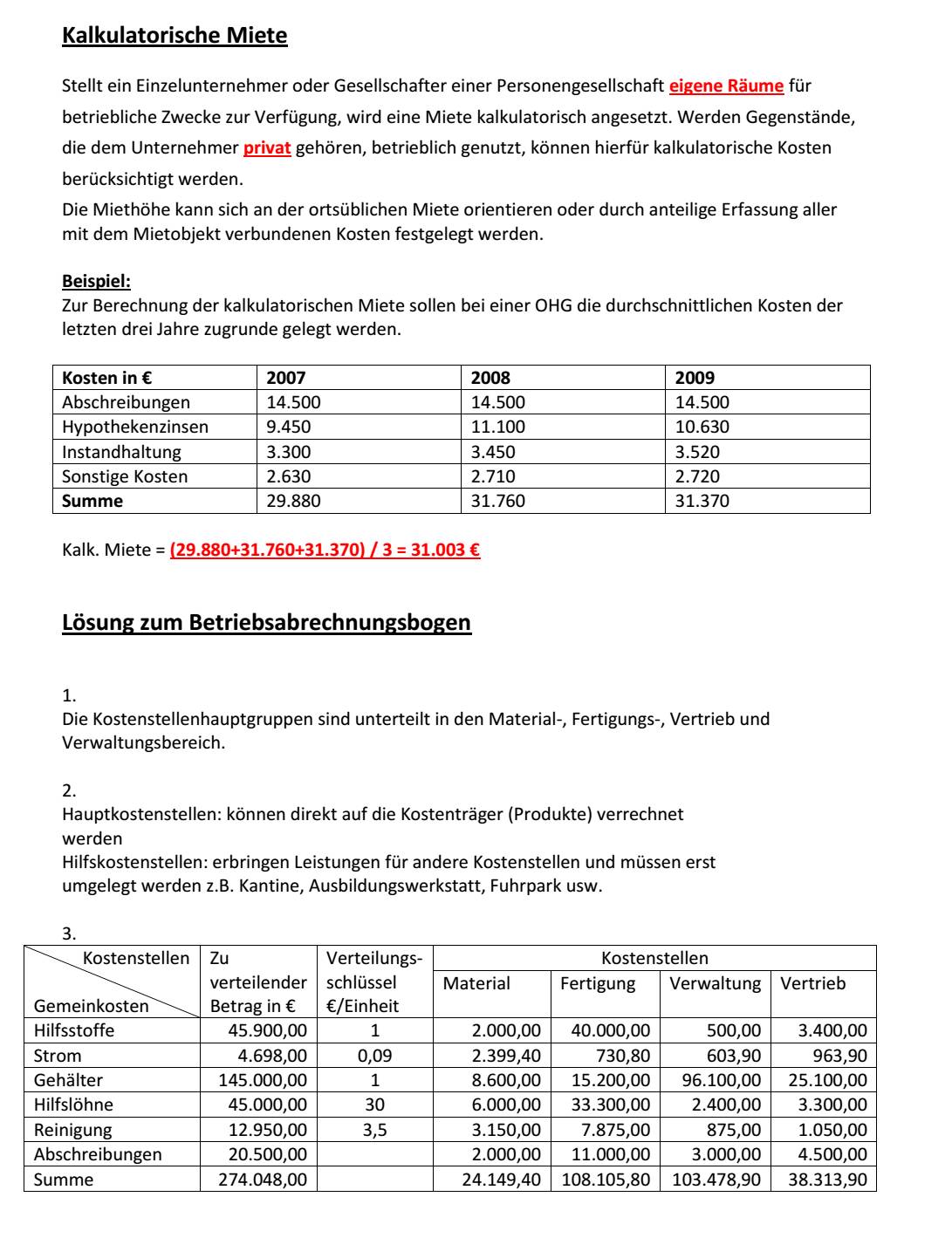

| Gemeinkosten | Allg. Bereich | Material | Fertigung | Fertigung | Fertigung | Verwaltung | Vertrieb | |

| A | B | Hilfskostenstelle | ||||||

| Summe der Gemeinkosten | 125.000 | 6.000 | 13.500 | 33.000 | 41.500 | 4.600 | 15.100 | 11.300 |

| 250 | 1.600 | 2.400 | 400 | 850 | 500 | |||

| 1850 | 3150 | |||||||

| Summe | 13.750 | 36.450 | 47.050 | 15.950 | 11.800 |

2.

| FM | 74.000 | ||||

| +MGK | 30% | 22.200 | |||

| =MK | 96.200 | ->96.200 | |||

| FL1 | 180.400 | ||||

| +FGK1 | 164.140 | ||||

| +SEKF1 | 30.580 | ||||

| +FL2 | 100% | 96.480 | |||

| +FGK2 | 250% | 241.200 | |||

| =FK | 712.800 | ->+712.800 | |||

| =HKA | 809.000 | BVFE: | |||

| +BVUE Mind. | 2.000 | BVUE | 2.000 | ||

| =HKFE | 811.000 | BVFE | 11.000 | ||

| -BVFE Mehr. | 11.000 | Gesamte BV | 9.000 | ||

| =HKU | 100% | 800.000 | |||

| +VwGK | 12,5% | 100.000 | |||

| +VtGK | 14% | 112.000 | |||

| =SKU | 1.012.000 |

3.

| FM | 60.000 | =75.000*100/125 | ||

| +MGK | 25% | 15.000 | ||

| =MK | 125% | 75.000 | ->75.000 | |

| FL1 | 200.000 | |||

| +FGK1 | 130% | 260.000 | FK1=460.000 | |

| +FL2 | 80.000 | |||

| +FGK2 | 175% | 140.000 | FK2=250.000 | =275% |

| SEKF2 | 30.000 | |||

| =HKA | 785.000 | |||

| -BVU Mehr. | 50.000 | AB-SB=400.000-450.000 | ||

| =HKFE | 735.000 | |||

| +BVFE Mind. | 65.000 | |||

| =HKU | 100% | 800.000 | =72.000*100/9 | |

| +VwGK | 9% | 72.000 | ||

| +VtGK | unwichtig | |||

| =SKU | unwichtig |

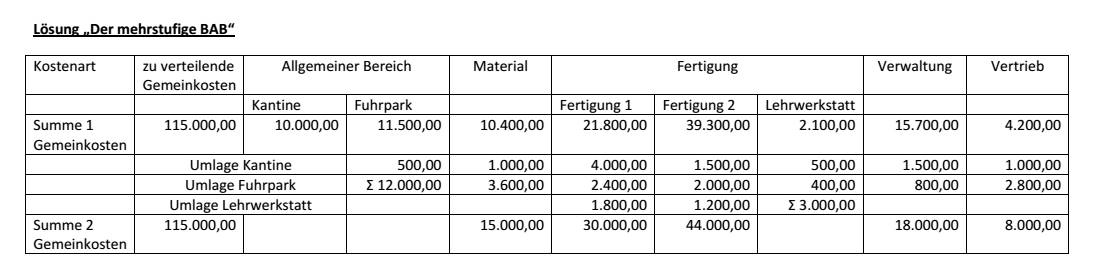

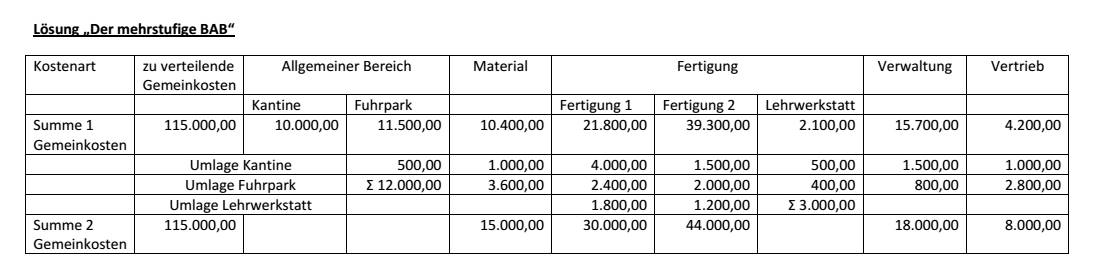

Lösung der mehrstufige BAB

| Kostenart | zu verteilende Gemeinkosten | Allg.Bereich | Allg. Bereich | Material | Fertigung | Fertigung | Fertigung | Verwaltung | Vertrieb |

| Kantine | Fuhrpark | Fertigung 1 | Fertigung 2 | Lehrwerkstatt | |||||

| Summe 1 GK | 115.000 | 10.000 | 11.500 | 10.400 | 21.800 | 39.300 | 2100 | 15.700 | 4200 |

| Umlage Kantine | 500 | 1.000 | 4.000 | 1.500 | 500 | 1.500 | 1.000 | ||

| Umlage Fuhrpark | Summe: 12.000 | 3.600 | 2.400 | 2.000 | 400 | 800 | 2.800 | ||

| Umlage Lehrwerkstatt | 1.800 | 1.200 | Summe: 3000 | ||||||

| Summe 2 GK | 115.000 | 15.000 | 30.000 | 44.000 | 18.000 | 8.000 |

Wiederholung Kostenstruktur

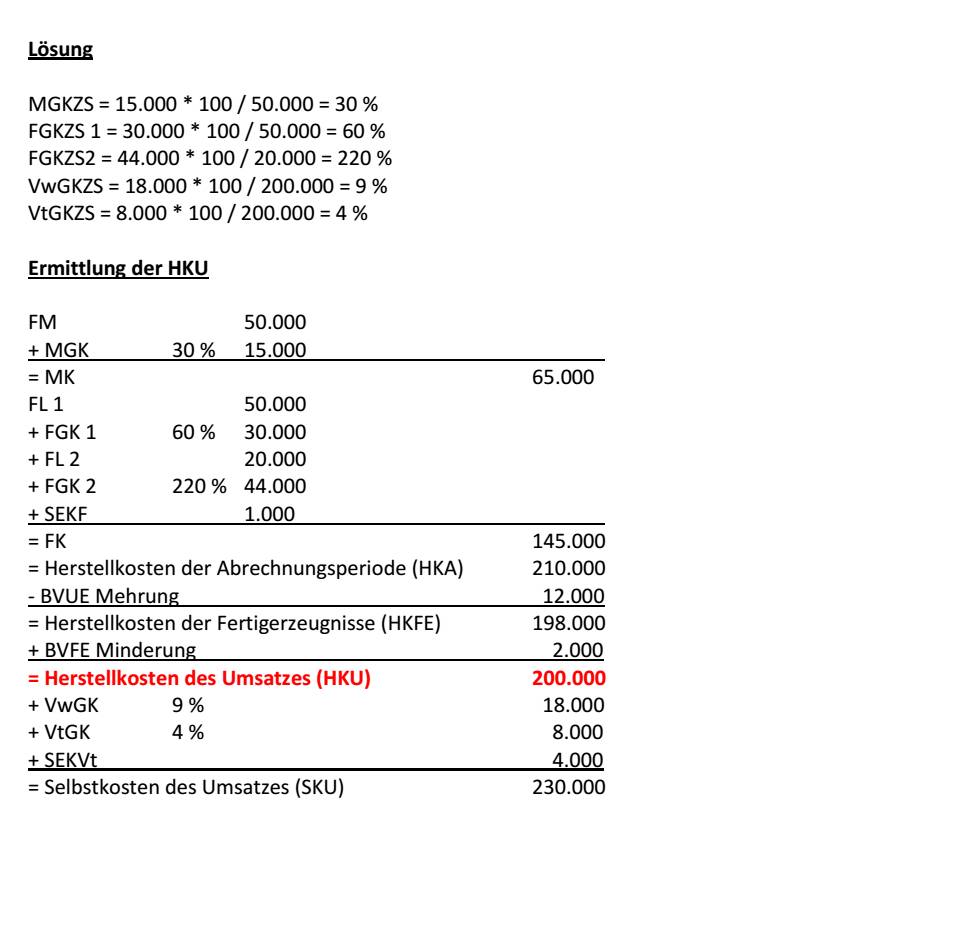

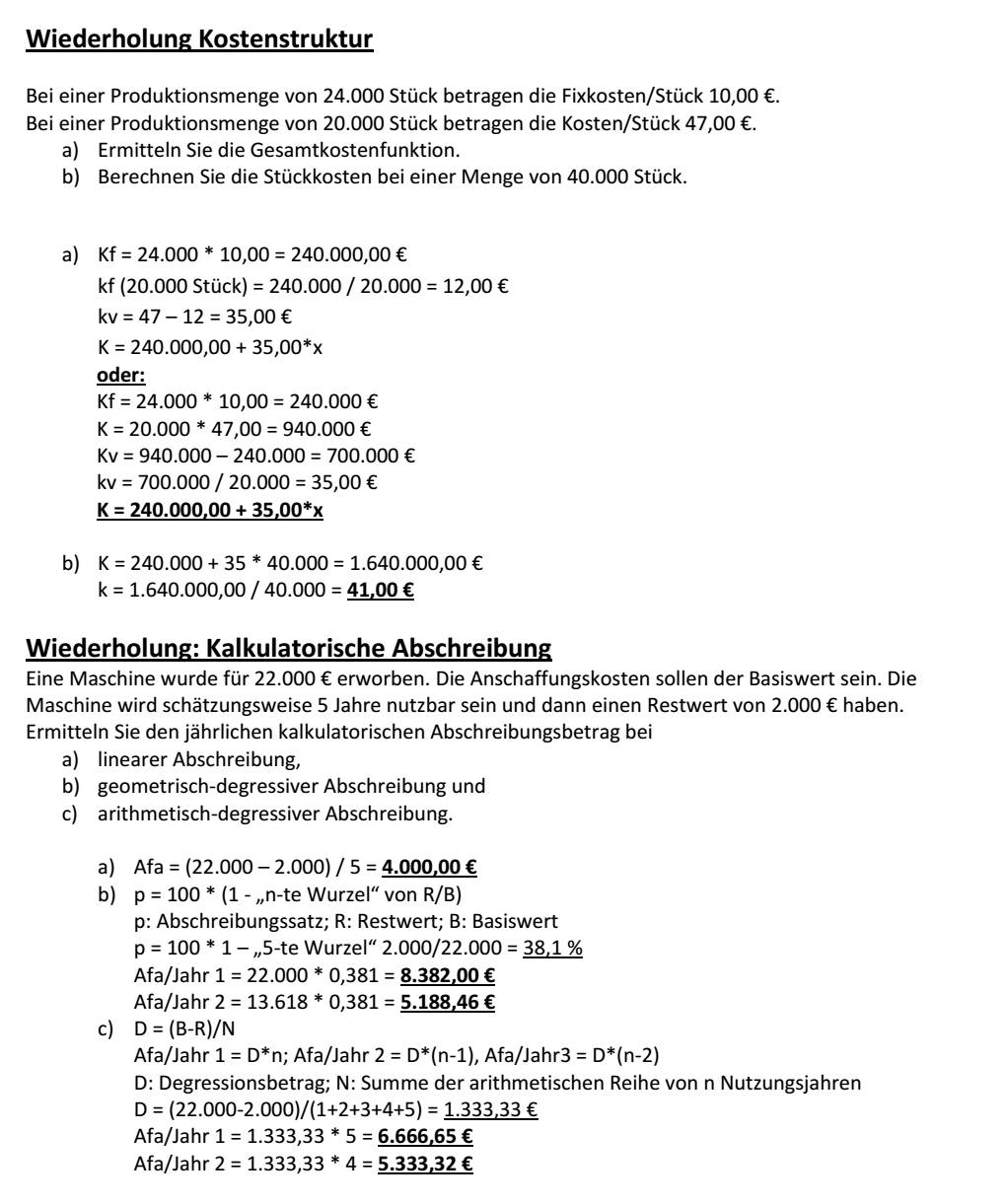

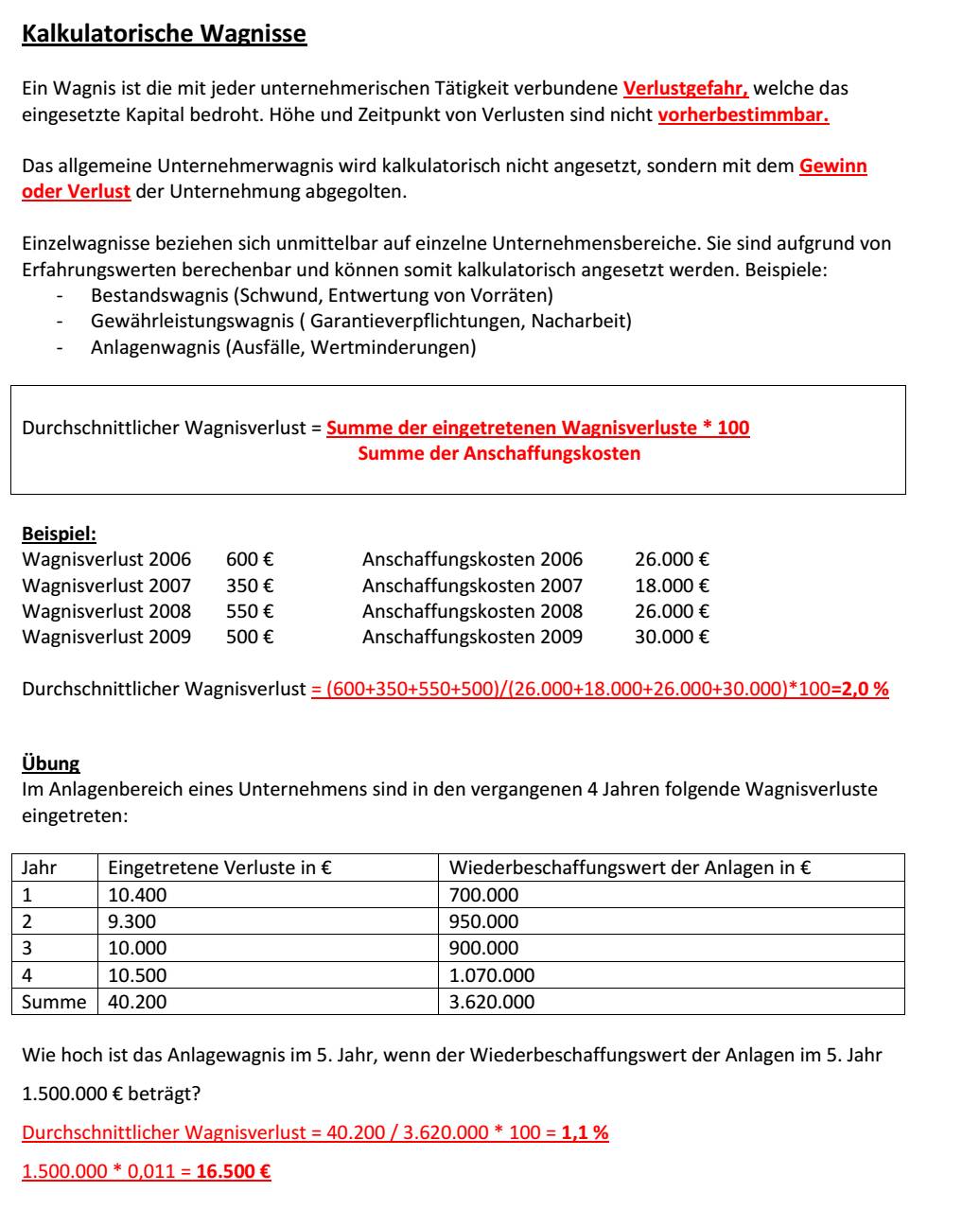

| Bei einer Produktionsmenge von 24.000 Stück betragen die Fixkosten/Stück 10,00 €. Bei einer Produktionsmenge von 20.000 Stück betragen die Kosten/Stück 47,00 €. a) Ermitteln Sie die Gesamtkostenfunktion. b) Berechnen Sie die Stückkosten bei einer Menge von 40.000 Stück. a) Kf = 24.000 * 10,00 = 240.000,00 € kf (20.000 Stück) = 240.000 / 20.000 = 12,00 € kv = 47 – 12 = 35,00 € K = 240.000,00 + 35,00*x oder: Kf = 24.000 * 10,00 = 240.000 € K = 20.000 * 47,00 = 940.000 € Kv = 940.000 – 240.000 = 700.000 € kv = 700.000 / 20.000 = 35,00 € K = 240.000,00 + 35,00*x b) K = 240.000 + 35 * 40.000 = 1.640.000,00 € k = 1.640.000,00 / 40.000 = 41,00 € Wiederolung Kalkulatorische Abschreibung Eine Maschine wurde für 22.000 € erworben. Die Anschaffungskosten sollen der Basiswert sein. Die Maschine wird schätzungsweise 5 Jahre nutzbar sein und dann einen Restwert von 2.000 € haben. Ermitteln Sie den jährlichen kalkulatorischen Abschreibungsbetrag bei a) linearer Abschreibung, b) geometrisch-degressiver Abschreibung und c) arithmetisch-degressiver Abschreibung. a) Afa = (22.000 – 2.000) / 5 = 4.000,00 € b) p = 100 * (1 - „n-te Wurzel“ von R/B) p: Abschreibungssatz; R: Restwert; B: Basiswert p = 100 * 1 – „5-te Wurzel“ 2.000/22.000 = 38,1 % Afa/Jahr 1 = 22.000 * 0,381 = 8.382,00 € Afa/Jahr 2 = 13.618 * 0,381 = 5.188,46 € c) D = (B-R)/N Afa/Jahr 1 = D*n; Afa/Jahr 2 = D*(n-1), Afa/Jahr3 = D*(n-2) D: Degressionsbetrag; N: Summe der arithmetischen Reihe von n Nutzungsjahren D = (22.000-2.000)/(1+2+3+4+5) = 1.333,33 € Afa/Jahr 1 = 1.333,33 * 5 = 6.666,65 € Afa/Jahr 2 = 1.333,33 * 4 = 5.333,32 € Kalkulatorische Wagnisse Ein Wagnis ist die mit jeder unternehmerischen Tätigkeit verbundene Verlustgefahr, welche das eingesetzte Kapital bedroht. Höhe und Zeitpunkt von Verlusten sind nicht vorherbestimmbar. Das allgemeine Unternehmerwagnis wird kalkulatorisch nicht angesetzt, sondern mit dem Gewinn oder Verlust der Unternehmung abgegolten. Einzelwagnisse beziehen sich unmittelbar auf einzelne Unternehmensbereiche. Sie sind aufgrund von Erfahrungswerten berechenbar und können somit kalkulatorisch angesetzt werden. Beispiele: - Bestandswagnis (Schwund, Entwertung von Vorräten) - Gewährleistungswagnis ( Garantieverpflichtungen, Nacharbeit) - Anlagenwagnis (Ausfälle, Wertminderungen) |

| PDF Dokument Kalkulatorische Kosten |

| File | Last modified | Size |

|---|---|---|

| 1.1L�sung Kalkulatorische Wagnisse+Miete, Betriebsabrechnungsbogen.docx | 2023-10-06 18:36 | 21Kb |

| KLRBetriebsabrechnung3.jpg | 2023-10-06 18:36 | 151Kb |

| KLRLoesungKosten.pdf | 2023-10-06 18:36 | 246Kb |

| KLRLoesungMehrstufigeBAB .jpg | 2023-10-06 18:36 | 49Kb |

| KLRLoesungMehrstufigeBAB.jpg | 2023-10-06 18:36 | 49Kb |

| KLRLoesungMehrstufigeBAB.pdf | 2023-10-06 18:36 | 221Kb |

| KLRMehrstufigeBAB2Loesung.jpg | 2023-10-06 18:36 | 70Kb |

| KLRMehrstufigeBAB2Loesung.pdf | 2023-10-06 18:36 | 130Kb |

| KLRWagnisse.pdf | 2023-10-06 18:36 | 322Kb |

| KLRWagnisse1.jpg | 2023-10-06 18:36 | 139Kb |

| KLRWagnisse2.jpg | 2023-10-06 18:36 | 172Kb |

| KLRWagnisse3.jpg | 2023-10-06 18:36 | 203Kb |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}